債務整理相談所徹底比較サイト

当サイトへお越しいただき、誠にありがとうございます。

このサイトでは、かつて事業に失敗し債務整理の経験を持つ私が、

「あのときこんな情報があればなぁ・・・」という想いを込めて、

債務整理に関するあらゆる情報をまとめたサイトです。

いざ、債務整理をするとなると、

「不安がある・・・」

「どうすればいいのかわからない・・・」

「どこに相談すれば良いのかわからない・・・」

「忙しい・・・時間がない・・・」

などという悩みを抱えてしまうと思います。

ご存知のように、債務整理は安易な気持ちや判断で

済ませられることではありません。

債務整理に関してあとから後悔することのないよう、

私の経験が皆様の参考になれば嬉しいです。

債務整理とは

現在の日本では多くの方が借金問題で悩んでいると言われています。

その借金問題を解決することを「債務整理」や「借金整理」といいます。

借金をしていても、無理なく順調に、期日までにきちんと返済が出来ている方には「債務整理」はあまり関係ありません。

一方で、現実的には破産と同じような状態で、借金を返せる見込みの無い方や、借金に借金を重ねて「多重債務」状態になっている方は、「債務整理」を検討する必要があるかもしれません。

法律による「債務整理」には大きく分けて4つの方法があります。

?「任意整理」

?「自己破産」

?「個人民事再生」

?「特定調停」

の4つです。

それぞれメリットとデメリットがあります。見ていきましょう。

?任意整理

「任意整理」は、弁護士又は司法書士が、金融業者(貸金業者)等と、直接、金利の減免、債務の分割払等の交渉をします。

裁判所などの公的機関は利用しません。当事者が私的に話し合い、借金を整理します。

債務総額が比較的少額で、交渉により債務の減額が見込まれる場合に適しています。

相談から返済計画の合意までは、概ね2〜4か月程度であることが多いです。

(メリット)

(1)自己破産のような各種の資格制限がない

(2)当事者間の話し合いによるため、柔軟な返済計画を組むことが可能

(デメリット)

(1)債務者にはこの話し合いに応じる義務はない(解決するか否かは交渉者の腕次第)

(2)弁護士又は司法書士が債権者ごとに個別の交渉を要する

弁護士や司法書士の立場からすれば、自己破産ができるなら自己破産を選択した方が良いと思うことがあるようです。

任意整理の場合、借金が全くゼロになるわけではないからです。将来的な金利は無くなったとしても、減額された元金については3〜5年での完済を目指します。通常の生活に戻れるのは少なくとも3〜5年後です。

しかし、自己破産の場合は、弁護士等に依頼した段階で返済も不要になります。

?自己破産

裁判所で行われ、裁判所を通じて債務の支払いを免責してもらう手続きです。

単に「破産」ともいいます。

借金の返済の見込みが全く無い場合に行うことが想定されている手続きです。

相談から破産手続きの終了まで、概ね2ケ月から半年程度かかります。

(メリット)

(1)免責が裁判所によって許可されれば、早期に借金から解放される

(2)給与の差押え等が止められる

(デメリット)

(1)最低限の生活必需品を除き、住宅等の財産を失う

(2)官報に氏名や住所が記載される(でも官報を知っている人はほとんどいませんが)。

(3)免責が許可されるまで一定の職業につけない

(4)そもそも破産原因によっては免責されない

よく誤解をされている事ですが、戸籍や住民票に破産の記録が記載されることはありません。

ただ、本籍地で取得する「身分証明書」(破産者でないことの証明)には、一定期間破産者として記載されます。この書類は一般の人が取得したり、閲覧したりすることはできないために、就職先や結婚相手に知られることは少ないと思われます。

自己破産の手続きをとった本人は、自己破産手続き開始決定から免責許可決定の確定まで(通常数ケ月の間)、破産者として一定の職業につくことはできません。

保険勧誘員や警備員など、破産者である期間(破産手続開始決定から免責許可決定の確定まで)に就くことができない仕事については、就職する際に破産者でないことの確認のために、先ほど説明した「身分証明書」の提出を求められますので、その期間が経過するまでは、その仕事に就けないという制約はあります。

?個人民事再生

次に個人民事再生についてです。

この手続きは裁判所で行われます。

借金の減額を裁判所に申立てて、認められれば少なくなった金額を3〜5年かけて分割払いをする制度です。

この手続きは債務者を破産させることなく、経済的再生を図ることを目的とした手続きです。

借金をしている貸金業者の数や額が多く、債務者が給与等の定期的な収入を得ている場合に適した手続きです。

裁判所を通じて債務の総額を減らし、残額を3〜5年間かけて分割返済していきます。

相談から返済計画案の認可まで、概ね1年程度かかります。

(メリット)

(1)裁判所を通じて手続きを行うため、当事者間での話し合いによる解決が難しい場合でも債務整理が可能となる

(2)給与の差押え等を止められる

(デメリット)

(1)利用できる者に制限がある

(2)他の手続きと比べて複雑な手続きであるため費用と時間がかかる

(3)官報に氏名や住所が記載されてしまう

個人再生手続きには住宅資金特別条項(住宅ローン特則)という制度があります。住宅ローンが残っている住宅を残しながら債務整理できる制度です。利用できる条件は、?住宅ローンで建設または購入等した自宅土地建物で、?現実に居住している場合で、?住宅ローン債権者以外の債権者のための抵当権が設定されていない時です。

住宅ローン特則を利用した場合には、住宅ローンの期限の利益を回復したり、弁済期間を伸長したりすることにより、住宅ローンの弁済方法をリスケジュールすることが可能になります。また、住宅に設定されている抵当権の競売が開始されている場合でも、競売手続を中止することが可能となります。

?特定調停

最後に特定調停についてです。

この手続きは、個人民事再生や自己破産のように裁判所を利用して手続きを行う債務整理の一つです。

特定調停は、簡易裁判所が債権者と債務者の仲裁を行うのが特徴で、任意整理のように借金の額を減額する方向性を持ちます。

任意整理との違いは、弁護士や司法書士などが債権者に対して減額交渉を行うのに対し、特定調停の場合は調停委員と言われている裁判所が任命した人が仲裁を行うと言った違いがある点です。

特定調停では、債務者が借金問題を解決して生活を立て直せるように、債権者との間に入り返済条件の軽減などの合意を得られるよう配慮をしてくれます。

(メリット)

(1)任意整理で弁護士に支払う報酬よりも、裁判所に支払う手数料の方が安い

(2)特定調停のの申立をすると債権者からの督促が停止する

(デメリット)

(1)裁判所から債権者への、法的整理の手続きに入ったことの連絡に時間を要する(それまで債権者からの督促が続く)

(2)過払い金返還の交渉を自分で行わなければならない

(3)借金を分割で返済する場合には利子も支払わなければならない

以上が、「債務整理」の4つの方法についての簡単な説明です。

もう少し詳しくお知りになりたい場合は左側のメニューから各手続きのQ&Aをクリックしてご利用ください。

自己破産よりも任意整理や個人民事再生を選んだ方が良いケース

最後に、自己破産よりも任意整理や個人民事再生を選んだ方が良いケースをあげておきます。以下の場合は、自己破産よりも任意整理や個人民事再生を選んだ方が良いことが多いです。

・持ち家があるケース

・抵当権が設定されているケース

・連帯保証人がついているケース

・総額100万円以下の借金(自己破産できない)

・ギャンブルによる借金(自己破産できない)

・過払い金があり相当減額されるケース

上記以外の場合は、自己破産の方が早く通常の生活に戻れるケースが多いようです。

いずれにしましても、債務者の方が置かれている様々な状況を総合的に勘案して取るべき手続きを選択することになろうかと思います。

そして、その判断についてはなかなか一般の方では難しいのではないでしょうか。

債務整理をして生活を立て直すのと、破産をせずに債務を負ったままでいるのと、どちらを選択するかは本人の問題でもあります。

しかし、借金のことで思い悩むのが苦痛なのであれば、専門家に相談することが一番良いと思います。

どの段階で債務整理を考えるべきかについては、出来るだけ早い段階でのご相談をお勧めします。

早期に債務整理について考えた方が、取りうる選択肢は多いと思われます。

無料で相談できる債務整理相談所まとめ

「専門家に相談すると高いのでは・・・?」

「余計な出費は抑えたい・・・」

そんな不安があると思いますが、まずは無料相談できる相談所が

たくさんあります。

また、せっかく相談所が見つかっても、エリア外で対応してもらえなかったら

意味がありません。

ここでは、全国対応の債務整理相談所の情報を集めました。

参考になれば幸いです。

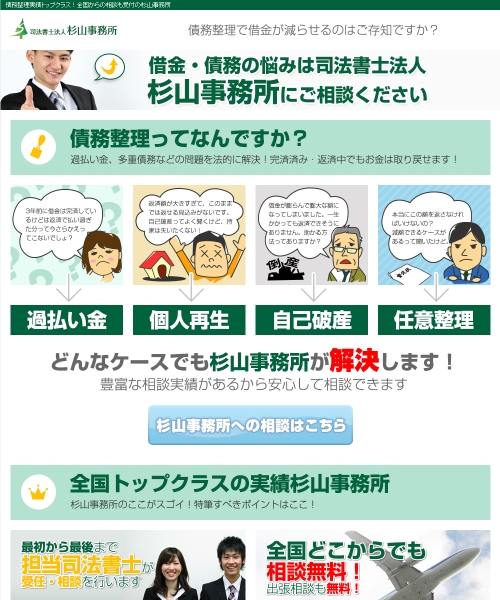

借金・債務の悩みは司法書士法人杉山事務所に。過払い金、多重債務などの問題を債務整理を行うことにより法的に解決し、完済済み・返済中でもお金を取り戻すことができます。杉山事務所には、全国トップクラスの豊富な相談実績があります。最初から最後まで担当司法書士が受任・相談を行います。全国どこからでも相談が可能、出張相談も無料です。過払い金、個人再生、自己破産、任意整理。どんなケースでも、杉山事務所が解決します。

| 総合評価 |  |

|---|---|

| 対応地域 | 全国対応 |

| 相談料 | 無料 |

| 相談方法 | 初回無料メール相談 |

| 資格者 | 司法書士 |

| 着手金 | 0円(債権者一件あたり) |

| 支払い方法 | 分割払い可 |

| 総合評価 | |

|---|---|

| 対応地域 | 全国対応 |

| 相談料 | 無料 |

| 相談方法 | 初回無料メール相談 |

| 資格者 | 弁護士 |

| 着手金 | 0円(債権者一件あたり) |

| 支払い方法 | 分割払い可 |

| 総合評価 |  |

|---|---|

| 対応地域 | 全国対応 |

| 相談料 | 無料 |

| 相談方法 | 初回無料メール相談 |

| 資格者 | 司法書士 |

| 着手金 | 不明(債権者一件あたり) |

| 支払い方法 | 分割払い可 |

債務整理相談所を利用した体験談

一人で悩まないで、まずは相談

債務整理について、一人で悩まないでください。

人間は追い込まれると、焦って、間違った判断をしてしまいがちです。

取り返しのつかないことになる前に、

まずは、専門家に相談することをオススメします。

債務整理に関するオススメ記事

債務整理のアレコレ

・債務整理全般についてのQ&A

・自己破産についてのQ&A

・任意整理についてのQ&A

・個人民事再生についてのQ&A

・特定調停についてのQ&A